Hay un gesto que dice más que cualquier discurso oficial: el del changuito que llega a la caja con menos cosas que el mes pasado. No es una sensación. Es un dato, y en Tucumán es peor que en casi todo el país. Los números de la encuesta de supermercados del INDEC para abril de 2026 confirman lo que ya se intuía en cada góndola: el consumo en grandes cadenas viene en retroceso a nivel nacional. La caída es real y no es exclusiva de ninguna provincia. Pero acá conviene frenar el relato fácil del «caen todos por igual», porque es precisamente ahí donde Tucumán cuenta otra historia.

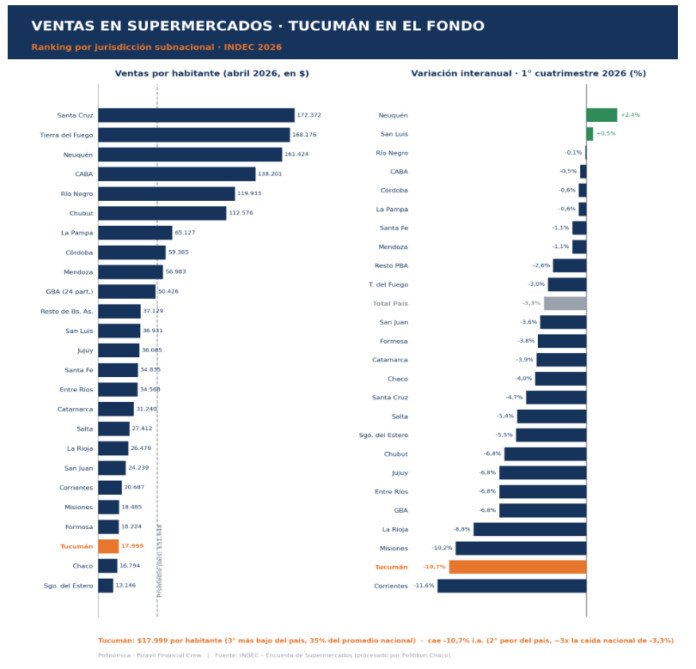

A nivel país, las ventas en supermercados cayeron 3,3% interanual en el acumulado del primer cuatrimestre.

En Tucumán cayeron 10,7%.

Es decir, más del triple del promedio nacional, y la segunda peor caída del país, apenas detrás de Corrientes. En el dato puntual de abril, la sangría incluso se profundiza: la provincia queda en el pelotón de las que pierden más de diez puntos en un solo mes.

Y todavía falta lo más incómodo.

Esa caída no parte de un nivel alto que se «normaliza»: parte de un piso. En abril, cada tucumano gastó en promedio 17.999 pesos en el supermercado. Es el tercer registro más bajo del país, solo por encima de Chaco y Santiago del Estero, y equivale apenas al 35% del promedio nacional (51.648 pesos). Para dimensionarlo: un habitante de Neuquén gasta en supermercado casi nueve veces lo que gasta un tucumano. Tucumán no solo cae más rápido; cae desde más abajo. El changuito ya venía liviano, y se vacía más rápido que el resto.

La salvedad, dicha en serio

Hay que ponerla sobre la mesa, porque corresponde y porque el dato resiste igual. La encuesta del INDEC mide cadenas formales grandes. En las provincias de menores ingresos, una porción mayor del consumo ocurre por fuera de ese canal: mayoristas, autoservicios de cercanía, comercios de barrio, ferias. Eso explica, en parte, por qué el nivel tucumano es tan bajo: no es solo que se consume menos, también es que se consume distinto. Por eso el número de «ventas por habitante» hay que leerlo más como una foto de estructura que como una medida fina de bienestar.

Pero la salvedad tiene un techo, y conviene marcarlo. La variación —ese 10,7% de caída— es interanual y compara el mismo canal contra sí mismo: supermercado contra supermercado. No mezcla peras con manzanas. Y la metodología es idéntica para las 24 jurisdicciones: si el promedio cae 3,3% y Tucumán cae 10,7%, la brecha no es un artefacto provincial, es un fenómeno que pide explicación. Más aún: si parte de esa caída es gente que se pasó al mayorista, a la segunda marca o al almacén de la esquina, eso no contradice el diagnóstico. Lo confirma. La migración de canal es el síntoma de un bolsillo que no llega, no su desmentido.

Por qué acá pega más fuerte

La razón de fondo es estructural y no es nueva. El ingreso real de los tucumanos se viene erosionando más rápido que el del promedio nacional desde hace años; cuando el ajuste aprieta, aprieta primero y más fuerte donde el ingreso ya era precario y el empleo más informal. A eso se suma la geografía del modelo: las provincias que hoy aguantan o crecen en consumo son las que capturan la parte luminosa —energía, dólares, exportaciones—, mientras que el interior productivo absorbe la parte contractiva del ajuste. Las ventas en supermercados terminan dibujando ese mapa con crudeza: arriba del ranking, los polos de renta; al fondo, las economías que ponen el costo. Que el país caiga 3,3% y Tucumán 10,7% significa que el «orden» de las planillas convive con un deterioro concreto que se concentra en la periferia.